En el mercado mexicano existen diversas opciones de tarjetas de crédito con programas de recompensas que ofrecen boletos de avión gratuitos y beneficios adicionales durante los viajes. Sin embargo, resulta complicado determinar cuál tarjeta es la más conveniente, ya que cada una tiene un valor de puntos diferente y la forma de canjearlos puede variar en su valor.

Al final del día, lo que realmente importa no son los puntos acumulados, sino el monto necesario para gastar en la tarjeta de crédito a fin de obtener un boleto de avión gratuito.

En este artículo, nos centraremos en las tarjetas que ofrecen la posibilidad de obtener un vuelo redondo gratuito con el menor gasto posible. Dado que la mayoría de las personas viajan a destinos de playa, nos enfocaremos en las tarjetas que permiten alcanzar un viaje nacional gratuito, específicamente un vuelo redondo desde la Ciudad de México hasta Cancún.

Las tarjetas coemitidas con aerolíneas suelen ofrecer la acumulación de puntos más rápida al estar asociadas a una aerolínea específica. Por lo tanto, mencionaremos las tarjetas coemitidas con Volaris, Viva Aerobus y Aeroméxico, ya que son las más utilizadas.

En este análisis, consideraremos las tarjetas disponibles para la mayoría de las personas con un ingreso mensual inferior a 20 mil pesos, que incluyen:

- Las tres tarjetas Volaris INVEX: la tarjeta 0, la tarjeta original y la versión 2.0.

- La tarjeta HSBC VIVA.

- La tarjeta American Express Aeroméxico, conocida como la tarjeta azul.

- La tarjeta Santander Aeroméxico blanca.

Reconocemos que existen otras tarjetas que ofrecen un mayor porcentaje de acumulación, pero su nivel de ingresos requeridos resulta inalcanzable para muchos.

Además, en este análisis no consideraremos los bonos de bienvenida. Aunque podrían generar polémica, debemos ser honestos y admitir que estos bonos solo se reciben una vez y son ofrecidos por los bancos como incentivo para solicitar sus tarjetas. Nos centraremos en analizar lo que realmente obtendrás después del primer año.

Es importante tener en cuenta que, para determinar el gasto necesario en cada tarjeta, consideraremos la anualidad de aquellas que la apliquen. Aunque todos los programas de recompensas suelen premiar más las compras realizadas dentro de la aerolínea, en este análisis asumiremos que el gasto se realizará fuera de la aerolínea.

En resumen, al analizar las opciones que presentaremos, consideraremos los siguientes aspectos:

- La cantidad que debes gastar fuera de la aerolínea para acumular los puntos necesarios para obtener un vuelo gratuito.

- El costo de la anualidad (en el caso de las tarjetas que la tengan).

- El gasto necesario para obtener el bono de aniversario.

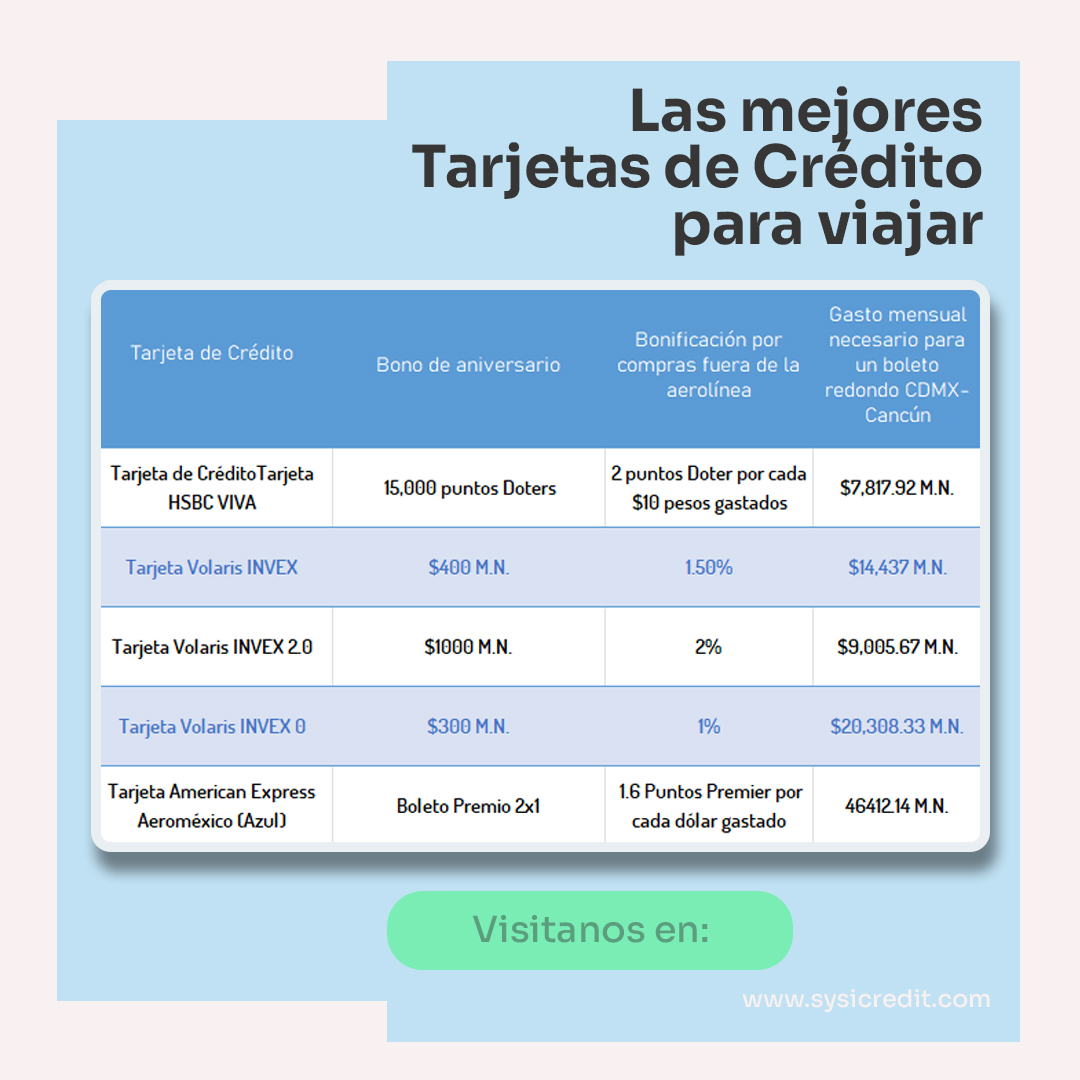

A continuación, veremos las tres tarjetas con las que podrás obtener más rápidamente un vuelo redondo gratuito desde la Ciudad de México hasta Cancún sin incurrir en grandes gastos.

Tarjeta de Crédito HSBC VIVA

Ingreso mínimo mensual: 5 mil pesos / CAT: 65%

Dentro de todas las tarjetas coemitidas con aerolíneas, encontramos que la tarjeta HSBC VIVA estándar (no la Plus) requiere el menor gasto mensual para obtener un vuelo gratuito desde la Ciudad de México hasta Cancún. Esta tarjeta, lanzada en 2022 gracias a la alianza entre HSBC y Viva Aerobus, no cobra anualidad siempre y cuando realices al menos una compra mensual con ella.

Entre los beneficios que ofrece durante los viajes se encuentran el abordaje prioritario y el equipaje adicional sin costo. Sin embargo, en cuanto a las salas VIP, solo podrás acceder a algunas en el aeropuerto de la Ciudad de México.

Esta tarjeta cuenta con un programa de recompensas que otorga 2 puntos Doters por cada 10 pesos gastados, tanto dentro como fuera de Viva Aerobus. Un aspecto positivo es que puedes utilizar estos puntos para pagar los impuestos aeroportuarios.

Si viajas frecuentemente con esta aerolínea o simplemente buscas la oportunidad de viajar sin gastar mucho en tu tarjeta de crédito, esta podría ser una opción para ti. Puedes solicitarla en línea siempre y cuando puedas demostrar un ingreso de 5 mil pesos y tengas un buen historial crediticio.

Para obtener más información, lee el análisis completo de la Tarjeta HSBC VIVA.

Tarjeta de crédito Volaris INVEX 0

Ingreso mínimo mensual: 5 mil pesos / CAT: 24.7%

La tarjeta de crédito Volaris INVEX 0 cuenta con un programa de recompensas que bonifica el 1% de todas las compras realizadas con la tarjeta, tanto en establecimientos físicos como en línea. Una ventaja es que no cobra anualidad siempre y cuando gastes al menos 200 pesos al mes, lo cual podría lograrse domiciliando el pago de algún servicio.

Al utilizar esta tarjeta, obtendrás el beneficio de abordaje prioritario y ahorrarás en equipaje, ya que al comprar tu vuelo nacional con la tarifa Plus, podrás llevar una maleta documentada, un equipaje de mano y un objeto personal sin costo adicional.

Para obtener más información, lee el análisis completo de la Tarjeta Volaris INVEX 0.

Tarjeta de crédito Volaris INVEX

Ingreso mínimo mensual: 5 mil pesos / CAT: 28.3%

Esta tarjeta bonifica el 1.5% de todas las compras realizadas, ya sea en establecimientos físicos o en línea, y este reembolso se deposita en el monedero Volaris. Lo positivo es que este reembolso es en efectivo, lo cual te permite utilizarlo para pagar los impuestos aeroportuarios. Sin embargo, debes acumular al menos mil pesos en recompensas antes de poder utilizar este dinero.

Otro beneficio importante es que no pagarás por tu equipaje de mano ni por tu equipaje documentado en vuelos nacionales, lo cual puede ahorrarte hasta $1,300 pesos por persona. Sin embargo, debes tener en cuenta que este beneficio solo aplica si compras tu vuelo con la Tar

De Crédito Volaris INVEX en la Tarifa Zero.

Además, la tarjeta ofrece abordaje prioritario y acceso al Elite Lounge Mastercard, lo cual resulta beneficioso si utilizas frecuentemente el Aeropuerto Internacional de la Ciudad de México. Sin embargo, es importante tener en cuenta que no tendrás acceso a salas VIP en otros aeropuertos al viajar a diferentes ciudades.

La Tarjeta Volaris INVEX cobra una anualidad de 2,444 pesos, pero durante el primer año esta tarifa no se aplica, por lo que podrías probar la tarjeta durante ese tiempo para evaluar si sus condiciones se ajustan a tus necesidades.

Para obtener más información, lee el análisis completo de la Tarjeta Volaris INVEX.

Tarjeta de crédito Volaris INVEX 2.0

Ingreso mínimo mensual: 5 mil pesos / CAT: 53.3%

De las tres tarjetas Volaris INVEX, la tarjeta Volaris INVEX 2.0 requiere el menor gasto mensual para que las recompensas cubran el costo del vuelo redondo. En este caso, las bonificaciones ascienden al 2%, pero debes acumular al menos mil pesos en recompensas antes de poder utilizar este dinero.

Con la tarjeta Volaris INVEX 2.0, también obtienes abordaje prioritario. En cuanto al equipaje, incluye dos maletas documentadas y dos equipajes de mano sin costo adicional, pero este beneficio solo aplica si compras tu vuelo con la tarifa Plus.

Además, esta tarjeta te permite esperar tus vuelos de manera más cómoda en las salas VIP de cualquier aeropuerto, ya que incluye la membresía LoungeKey, que te brinda seis accesos dobles a estas salas. También obtendrás la membresía individual VClub sin costo, la cual ofrece descuentos de hasta 500 pesos al comprar tus vuelos en Volaris. Asimismo, con esta membresía, recibirás precios preferenciales en hospedaje y paquetes de viaje contratados a través del sitio web de Ya Vas.

La Tarjeta Volaris INVEX 2.0 cobra una anualidad de 3,718 pesos, la cual debes comenzar a pagar a partir del segundo año.

Además de estas tarjetas, American Express y Santander tienen tarjetas coemitidas con Aeroméxico que también requieren un ingreso mensual inferior a 20 mil pesos. Sin embargo, el gasto necesario en estas tarjetas supera con creces el de las tarjetas HSBC y Volaris INVEX que hemos analizado. Una desventaja adicional de las tarjetas American Express y Santander es que no puedes utilizar las recompensas para pagar los impuestos aeroportuarios.

A continuación, presentamos un ejemplo aproximado de cuánto deberías gastar mensualmente con cada tarjeta para obtener un boleto redondo desde la Ciudad de México hasta Cancún: